RELAZIONE DI STIMA EX ART. 2343 c.c.

di ex Azienda Speciale (Municipalizzata) trasformata in S.P.A. -

Principali Problematiche

NATURA della PERIZIA

Propedeuticamente rispetto all'avvio della perizia è opportuno

identificare con esattezza l'oggetto della medesima, ossia la

tipologia di operazione societaria straordinaria che ha reso

necessaria, ai sensi di legge, l'attribuzione dell'incarico

all'esperto.

Il Consiglio Comunale

ha approvato e definito le modalità inerenti la trasformazione

dell'Azienda Speciale mediante scissione e destinazione a società di

nuova costituzione del ramo aziendale "servizio idrico" e mantenimento

in vita dell'Azienda Speciale delle altre funzioni di servizio

pubblico. Nel prosieguo della stessa deliberazione, si legge fra

l'altro che ai sensi dell'art. 115 del d.l. 267/2000, la definitiva

determinazione dei valori patrimoniali conferiti alla nuova Società

verrà eseguita a mezzo di relazione giurata di un esperto designato

dal Presidente del Tribunale ai sensi dell'art. 2343 1° comma del C.C.

Dalle frasi appena

riportate emergono sia il termine "trasformazione" che quelli di

"scissione" e "conferimento". É dunque necessario procedere a un

sintetico approfondimento per inquadrare l'esatta natura

dell'operazione societaria sottostante, considerato che a differenti

tipologie di operazioni corrispondono distinte metodologie da

adottarsi ai fini della stima aziendale.

La trasformazione

societaria, disciplinata dagli articoli 2498, 2499, 2500 del Codice

Civile, è la procedura tramite la quale si modifica il tipo di società

adottato in precedenza. Trattasi, in altre parole, di un mutamento

organizzativo e societario che non interrompe la continuità della

gestione aziendale né i rapporti in essere coi terzi; la società resta

perfettamente integra, senza subire frazionamenti o decurtazioni. É

inoltre opinione ormai radicata sia in ambito dottrinale che

giurisprudenziale che la trasformazione societaria implichi una

semplice variazione formale, e non possa in alcun modo prefigurare la

costituzione di una nuova società: ogniqualvolta l'operazione preveda

la creazione di una Società ex novo, non si è più in presenza di una

trasformazione societaria, ricadendo invece in un caso più complesso,

quasi sempre caratterizzato da un conferimento.

Cercare di definire

l'esatta natura dell'operazione societaria in esame non è una oziosa

dissertazione fine a se stessa, ma costituisce un elemento essenziale

per impostare correttamente la presente perizia di stima. Le

metodologie applicabili, infatti, differiscono a seconda del tipo di

operazione, come evidenziato da De Angelis, Profili di diritto

contabile nella trasformazione delle società, in Giurisprudenza

Commerciale, 1997-I, pp. 349 e 355 :

"La stima può

avvenire, secondo l'insegnamento della dottrina aziendalistica e nel

silenzio della legge, in applicazione di due distinti e divergenti

criteri concernenti principalmente la valutazione dei cespiti

attivi: quello a valori correnti, improntato alla rappresentazione

del valore di mercato in un determinato momento dei beni costituenti

il patrimonio aziendale; e quello in ipotesi di funzionamento (o a

valori di congruità), mirato al mantenimento dei valori dei beni

iscritti nella contabilità sociale in applicazione delle regole

dettate dalla legge per la formazione del bilancio di esercizio."

"Una relazione di

stima redatta a valori correnti potrà anche indicare il valore

d'avviamento dell'azienda di pertinenza dell'impresa sociale che, al

pari degli eventuali plusvalori dei cespiti patrimoniali rispetto

alle loro evidenze contabili, concorre alla formazione delle riserve

implicite; non così, invece, nel caso in cui tale relazione venga

redatta a valori di congruità, senza cioè far emergere le predette

riserve implicite e mantenendo come limite superiore alla stima del

valore del patrimonio sociale, e dei singoli beni che lo compongono,

quello risultante dalle scritture contabili tenute ai fini della

formazione del bilancio d'esercizio."

Trasformazione societaria

Nel caso di trasformazione societaria dottrina e giurisprudenza

concordano nel tratteggiare, in fase estimativa, una posizione

fortemente conservativa. In merito, la Relazione Ministeriale n.1022

dispone che la stima del patrimonio sociale debba "evitare che, a

seguito della trasformazione, si possa avere una supervalutazione

della società trasformata, idonea a trarre in inganno il credito e i

soci futuri". E la medesima preoccupazione viene condivisa da tutti

gli autori, così come dai giudici chiamati ad esprimersi in questi

anni su tale problema.

La posizione più rigida è quella assunta da coloro che ritengono

necessaria la cosiddetta stima a valori "di congruità",

attribuendo cioè al perito il solo compito di attestare la correttezza

o meno di ogni singola posta contabile dello stato patrimoniale,

astenendosi dall'applicare valutazioni in qualsiasi modo riferibili al

concetto di mercato. In tal senso si esprime una Massima del

Tribunale di Milano, 1998, che recita:

"La stima deve

avvenire a valori di congruità e non a valori correnti, come invece

si richiede per i casi di conferimento per i quali la valutazione ha

per oggetto beni che vengono immessi ex-novo nel patrimonio della

società".

L'essenza della stima

espletata a valori di congruità viene efficacemente espressa da

Alberti, La Gestione Straordinaria, vol.IV, pp.188 e ss., Giuffrè,

1990 :

"In sostanza

l'esperto deve valutare se il patrimonio aziendale nelle sue

componenti positive e negative è stato determinato nel passato

secondo i principi previsti dal codice civile per la determinazione

del patrimonio e contestualmente del risultato economico delle

società di capitali. Lo scopo non è quindi quello della

determinazione del capitale economico o di cessione, in quanto

cessione non esiste, ma della determinazione del patrimonio,

capitale e riserve, "civilistico", cioè ricostruito attraverso

l'applicazione delle norme civilistiche in materia di bilancio."

"La relazione di

stima deve essere strutturata come un bilancio di esercizio, sia

pure privo di conto economico e nota integrativa, e come tale deve

rispettare i criteri legali di valutazione delle poste riportate" (Tribunale

di Milano, Massima 1998).

"La relazione di

stima costituisce un vero e proprio bilancio, anche se

straordinario, e come tale deve essere strutturata e deve

comprendere i relativi criteri di valutazione, che sono differenti

da quelli dettati nell'ipotesi di conferimento" (Tribunale di

Napoli, 12.01.1998).

É evidente che,

nell'ambito di una simile configurazione, il ruolo del perito cessi di

essere tale, per assumere piuttosto una figura di mero "revisore" o "certificatore"

contabile, riferibile non tanto allo stato attuale, quanto piuttosto

alle modalità di formazione del medesimo, verificatesi negli esercizi

precedenti.

Un approccio meno vincolistico è quello che, pur confermando

l'obiettivo prioritario di garantire creditori e terzi, attribuisce

alla relazione di stima un compito maggiormente affine alla sua

denominazione, ossia un'effettiva valutazione dei singoli componenti

del patrimonio aziendale, sebbene intesi come complesso di beni

organizzati e finalizzati al proseguimento di un continuum operativo

che di per se stesso non subisce alcuna modificazione essenziale per

il mero cambiamento della forma giuridica dell'impresa.

Le ricadute pratiche di una simile posizione sulle modalità di

impostazione della perizia sono così sintetizzabili:

a) le valutazioni

dei cespiti attivi fanno riferimento a valori cosiddetti di realizzo

o, al massimo, a valori di costo attuale di riproduzione;

b) le posizioni creditorie e debitorie e i cespiti di natura

finanziaria vengono opportunamente rettificati quando se ne

riscontra la necessità;

c) le cosiddette attività immateriali (marchi, brevetti,

concessioni, etc.) non vengono prese in considerazione o sono

ricordate per memoria;

d) non può essere conteggiato un valore per l'avviamento aziendale,

a meno che l'impresa non abbia sostenuto a suo tempo un effettivo

costo per l'acquisizione del medesimo (così anche Trib.Napoli,

12.01.1995).

La differenza più

rilevante è riscontrabile nel punto a), laddove una simile valutazione

potrebbe risultare (e normalmente risulta) maggiore rispetto agli

importi contabili, abbandonando il concetto di "valori di congruità".

A sostegno di questa impostazione vi sono alcuni riscontri

significativi.

"Per la S.p.A. sorta

in seguito alla trasformazione di una società di persone non vi è

alcun obbligo di passare a capitale il maggior valore del patrimonio

netto derivante dalla relazione di stima." (C.App.BO, 30.04.1982)

E l'art.122 del D.P.R. 22.12.86 n° 917 (Testo Unico delle Imposte

sui Redditi), recita:

"La trasformazione della società non costituisce realizzo né

distribuzione delle plusvalenze e minusvalenze dei beni, comprese

quelle relative alle rimanenze e il valore di avviamento."

Le plusvalenze e le

minusvalenze cui si riferisce la norma sono quelle accertate

dall'esperto nella relazione di stima, allorché, evidentemente, i beni

vengano valutati al valore corrente di sostituzione. É interessante

sottolineare il richiamo all'avviamento, che pure rimane (per la quasi

totalità della dottrina e della giurisprudenza) escluso dalla stima

peritale nel caso di trasformazione societaria. D'altro canto,

un'indiretta ammissione di questa posta nell'ambito del processo

estimativo viene comunque riconosciuta da tutti gli autori che

ritengono applicabili metodi reddituali o finanziari basati sulla

prospezione dei flussi degli esercizi futuri: tale procedimento,

infatti, finisce col fare emergere una valorizzazione dell'avviamento,

non come valore autonomamente considerato, bensì come fattore

imprenditoriale, organizzativo e gestionale che consenta di

prefigurare la prosecuzione nel tempo di un'attività aziendale foriera

di reddito.

·

Conferimento aziendale

La pluralità di posizioni riscontrate, sia in campo dottrinale che

giurisprudenziale, in merito alla valutazione delle trasformazioni

societarie, lascia spazio a una maggiore uniformità di vedute allorché

si passa a considerare il conferimento aziendale. In questo caso,

infatti, diventa necessario tutelare non solo l'interesse dei

creditori e dei terzi, ma anche quello dei soci vecchi e nuovi, e

quindi del soggetto conferente: tale finalità comporta l'esigenza di

interpretare la perizia di stima non più come una mera certificazione

contabile, bensì come un avvicinamento ai valori correnti e al

concetto di mercato.

"La natura di

scambio propria del conferimento fà si che il valore attribuito ai

singoli elementi sia quello corrente, inteso come valore di

sostituzione al momento della stima." (M.Nava, Le perizie di

stima, UTET, 2000, p.98).

"La stima dell'esperto ex art.2343 deve tendere alla determinazione

del valore-obiettivo del conferimento, ossia del prezzo che alla

data del conferimento stesso il mercato è disposto a sborsare per

procurarselo." (G.Brescia, Le perizie di stima delle aziende,

Maggioli, 1999, p.114).

Per quanto concerne le

metodologie valutative, non si ravvisano sostanziali differenze fra il

caso della trasformazione societaria e quello del conferimento

d'azienda (o di ramo aziendale), per cui i ragionamenti qui di seguito

sviluppati sono validi per entrambe le situazioni.

Né il Codice Civile né successive norme hanno previsto obblighi in

merito alle modalità della stima, tranne quello, per il perito, di

specificare il criterio prescelto. L'unico vincolo inerisce la forma

della rappresentazione dei risultati della stima, che deve riprodurre

in modo dettagliato il valore dei singoli beni componenti il

patrimonio aziendale.

"La stima ha ad

oggetto il patrimonio della società nella sua interezza, con

l'indicazione analitica di tutti gli elementi dell'attivo e del

passivo e con l'attestazione dell'esistenza di un netto patrimoniale

corrispondente o non inferiore all'ammontare del capitale sociale."

(U.Grisenti, Trasformazioni societarie, La Settimana Fiscale n.35/2000).

É tuttavia essenziale

che la stima complessiva aziendale non risulti una semplice sommatoria

dei singoli valori, ma derivi da un'analisi più ampia, che consideri

una corretta integrazione fra questi.

"Il valore da

indicare è quello attribuito a ciascuno dei beni. L'azienda è un

bene composto, fatto da un coacervo di elementi collegati

organicamente, che pur non perdendo la loro individualità risultano

assorbiti nell'unica entità che li sublima. […….] La relazione di

stima deve esprimere il valore dell'azienda nel suo complesso. Non è

sufficiente, anche se richiesta, l'indicazione del valore dei

singoli componenti, che è prodromico alla definizione del valore

complessivo. Il valore complessivo dell'azienda scaturisce dalla

somma dei valori delle attività e passività, singolarmente

apprezzate, tenuto conto del contesto nel quale sono comprese."

"La relazione di stima deve esprimere il valore dell'azienda nel suo

complesso. Non è sufficiente, anche se richiesta, l'indicazione del

valore dei singoli componenti, che è prodromico alla definizione del

valore complessivo. Il valore complessivo dell'azienda scaturisce

dalla somma dei valori delle attività e passività, singolarmente

apprezzate, tenuto conto del contesto nel quale sono comprese."(M.Nava,

Le perizie di stima, UTET, 2000, p.96 e 146).

L'esigenza di

presentare la valutazione precisando i valori dei singoli beni ha un

riflesso diretto sulle metodologie di stima, rendendo imprescindibile

il ricorso alla valutazione patrimoniale.

"La stima va effettuata, principalmente, in base al criterio della

valutazione patrimoniale analitica e, successivamente, verificata in

base al criterio di valutazione reddituale o misto e poi rettificata

in base all'eventuale goodwill o badwill accertato." (G.Brescia,

Le perizie di stima delle aziende, Maggioli, 1999, p.114).

E, seguendo lo stesso

filone interpretativo, la U.E.C. (Union Européenne des Experts

Contables Economiques et Financiers) prescrive:

"Il valore di

attività deve costituire il punto di partenza e la base di ogni

valutazione d'azienda, mentre in un secondo momento questo valore

deve essere rettificato in funzione della capacità di reddito".

La

"trasformazione" degli enti pubblici in s.p.a.

Il processo delle "privatizzazioni" avviato in questi ultimi anni nel

nostro paese è supportato da un'ampia gamma di normative specifiche.

In questo quadro, si sente spesso parlare della "trasformazione" di

enti pubblici in società per azioni. Ad essere precisi, tale termine

non è completamente appropriato; quanto meno, non è riconducibile al

concetto di trasformazione societaria, dal momento che l'ente pubblico

preesistente non ha connotazioni assimilabili a quelle di un'impresa.

Si verifica dunque un processo novativo che manca invece nell'ipotesi

della trasformazione aziendale, nella quale non si rileva alcuna

soluzione di continuità nel prosieguo della gestione aziendale, prima

e dopo la modificazione della forma giuridica.

"Che si debba

parlare di trasformazione pare indubbio, atteso che è rimasta

l'identità soggettiva dell'ente, la persona giuridica intesa come

centro di imputazione autonomo dei diritti e dei doveri; nessun

trasferimento, cioè, si è avuto del patrimonio dell'ente […....] É

però altrettanto vero che profondamente, radicalmente,

strutturalmente diversa è divenuta la natura dell'ente persona

giuridica; non si tratta semplicemente del, pur importantissimo,

passaggio da ente pubblico ad ente privato. Si tratta di qualche

cosa di più e di diverso: il tipo società per azioni è stato creato

ex novo, e poi con riguardo a un ente pubblico che non aveva "fondo

di dotazione a composizione associativa" e dunque, esprimendosi con

gli ordini concettuali privatistici, aveva i caratteri di una

fondazione, di un soggetto, come si suole dire, padrone di se

stesso.

É stato dunque

necessario costituire:

a) i soci, e con essi e per essi la partecipazione sociale;

b) il capitale, come termine di riferimento della partecipazione

sociale;

c) il capitale, ancora, come cifra, posta di passivo ideale, che

costituisce - non a caso si parla di società di capitali - il

principio base della disciplina per quote ideali, dunque per valori,

del patrimonio sociale, tutelandone l'esistenza in una dimensione

minima e la destinazione all'esercizio dell'impresa."

"Nel sistema di

bilancio delle società di capitali non può procedersi a

rivalutazioni se non in casi eccezionali, casi nei quali la

corrispondente riserva è soggetta ad una specifica disciplina che in

principio ne limita, e talora ne esclude, la distribuibilità.

Diversa è però la situazione quando, pur esistendo un'azienda

esistente e in attività, cambia il regime giuridico

dell'organizzazione del suo patrimonio, evento questo che si

determina in caso di conferimento ad una società di capitali, ovvero

anche in caso di passaggio da una società di persone a società di

capitali.

In questi casi, quella che da un punto di vista

aziendalistico-contabile appare una rivalutazione, giuridicamente è

una valutazione originaria, iniziale, mancando una preesistente

valutazione e iscrizione [a bilancio] regolate dalla disciplina

dell'organizzazione del patrimonio delle società di capitali.

Ora, nel caso che interessa [trasformazione di ente pubblico in

s.p.a.] siamo sicuramente in presenza di una valutazione iniziale, e

non di una rivalutazione, ancora più chiara di quella che si

verifica in caso di trasformazione da società di persona a società

di capitali, proprio per l'assoluta carenza nell'ente pubblico

"trasformato" di tutti gli elementi propri del tipo societario."

(Paolo Ferro Luzzi, La "trasformazione" degli enti pubblici in

s.p.a. e la "speciale riserva", Giurisprudenza Commerciale, 1995, I)

Nella fattispecie in

esame, il Comune ha provveduto a scindere la preesistente Azienda

Autonoma, scorporando da questa il ramo aziendale "Acqua" e

conferendolo a una S.p.A. di nuova costituzione, così come previsto

dalla normativa vigente.

"L'art.17 della

legge 127/1997 non solo ha attribuito agli enti locali la facoltà di

trasformare, per atto unilaterale, le aziende speciali in società

per azioni (comma 51), ma ha anche dato loro la possibilità di

prevedere, sempre con atto unilaterale, la scissione dell'azienda

speciale e la destinazione a società di nuova costituzione di un suo

ramo aziendale (comma 57). La forma di scissione prevista dal comma

57 è, quindi, quella così detta parziale, giacché in tal caso

l'azienda speciale non si estingue, ma una parte del suo patrimonio

viene attribuita a una società di nuova costituzione. […….] La

procedura per la costituzione di una s.p.a. tramite scissione

dell'azienda speciale è, in sostanza, simile a quella prevista per

la trasformazione dell'azienda speciale in s.p.a." (Tessarolo,

Trasformazione delle aziende speciali in società per azioni, Ed.

Edilizia Popolare, 1999, p.30).

Il suddetto art.17

della legge 127/1997 è stato successivamente ripreso da ulteriori

normative, fino a confluire nell'art.115 del d.l.18.08.2000 (Testo

Unico sull'ordinamento degli enti locali).

Nell'ipotesi di una scissione aziendale la dottrina è maggiormente

propensa ad ampliare l'ambito operativo del perito, inteso come

autonomia valutativa, indipendente dai valori contabili.

"Nel caso di

scissione avente ad oggetto un ramo aziendale, la sostanziale

identità funzionale dell'azienda rispetto al ramo comporta che la

valutazione di quest'ultimo segua le regole proprie della

valutazione di azienda, includendo quindi anche l'avviamento." (M.Nava,

Le perizie di stima, UTET, 2000, p.146).

E, venendo nello

specifico al caso della "trasformazione" di un'azienda speciale in

s.p.a., si riportano alcune osservazioni emerse in un convegno

tematico.

"Nel caso di

trasformazione delle aziende ai sensi della legge Bassanini bis,

trattandosi di operazione che si configura non come trasformazione,

bensì come conferimento, l'avviamento deve essere considerato."

"Una recente massima del Tribunale di Milano ha stabilito che i

beni, compreso l'avviamento, delle aziende speciali trasformate in

s.p.a. devono essere valutati dal perito secondo valori di mercato,

ossia con i criteri sostanziali del conferimento. In tal modo, anche

la futura cessione dei pacchetti azionari della società trasformata

troverà nel valore di perizia la base di riferimento che dovrebbe

consentire l'eliminazione del rischio di svendite pubbliche."

(De Sordi, La riforma dei servizi pubblici locali, Seminario

Con.Ser., Imola, 2000).

A ulteriore conferma

dei pareri fin qui riprodotti, si riportano alcuni ampi estratti della

Risoluzione 153 del 05.10.2001 della Direzione Centrale delle Imposte

Dirette. Ovviamente, detta Risoluzione si focalizza soprattutto sulle

implicazioni fiscali connesse alla "trasformazione" di aziende

speciali e relativi consorzi in s.p.a.; per opportuna chiarezza,

comunque, il testo ripercorre un excursus completo della normativa,

derivandone le conseguenti interpretazioni.

"Nell'ambito di un

progetto di riorganizzazione del servizio pubblico a livello locale,

gli enti partecipanti deliberano la scissione parziale dell'azienda

consortile con destinazione del ramo d'azienda che svolge l'attività

di trasporto ad una società per azioni di nuova costituzione. Per la

definitiva determinazione dei valori patrimoniali conferiti gli

amministratori, come stabilito dalla legge, richiedono una perizia

di stima ad un esperto designato dal Presidente del Tribunale.

La Direzione Regionale ha chiesto chiarimenti in merito alla

rilevanza fiscale dei maggiori valori patrimoniali dei beni

conferiti nella società costituita con la scissione risultanti dalla

perizia di stima, ai fini, ad esempio, della deducibilità degli

ammortamenti o della determinazione di eventuali plusvalenze in caso

di alienazione, qualora gli amministratori e i sindaci decidano

l'iscrizione in bilancio di tali maggiori valori."

"L'azienda speciale è definita, dall'art. 114 del TU

sull'ordinamento degli enti locali, ente strumentale dell'ente

locale dotato di personalità giuridica e di autonomia

imprenditoriale. Queste caratteristiche, unitamente all'obbligo del

pareggio di bilancio da perseguire attraverso l'equilibrio dei costi

e dei ricavi, qualificano l'azienda speciale come un ente pubblico

economico. Il rapporto tra l'ente locale e l'azienda speciale è per

molti aspetti diretto. […….] Di conseguenza, l'operazione di

trasformazione di tali aziende speciali, come disciplinata dal TU

degli enti locali, avviene secondo una procedura del tutto

particolare in cui sono richiamati aspetti propri degli istituti sia

della trasformazione societaria sia del conferimento."

"Tali disposizioni sono coerenti con la disciplina che regola in via

ordinaria l'istituto della trasformazione societaria quale modifica

dell'atto costitutivo che determina il mutamento della natura

giuridica della società trasformata e non comporta, di per sé,

variazioni nel patrimonio o nei rapporti giuridici con i terzi.

Emerge, tuttavia, nel caso concreto, un sostanziale profilo di

diversità in quanto si costituisce ex novo una società commerciale

che "subentra" all'ente strumentale nei cui confronti il rapporto

dell'ente locale non era certamente assimilabile a quello esistente

tra socio e società. Il rapporto con il nuovo soggetto è regolato

non più dall'art. 114 del TU degli enti locali ma dalle norme

applicabili in via ordinaria alle società di capitali e trova

concreta attuazione attraverso l'esercizio dei diritti patrimoniali

e di partecipazione alla vita sociale, garantiti dalla titolarità

delle azioni sottoscritte a fronte del conferimento dei beni. Ciò

determina una netta separazione tra l'ente locale, che acquista la

qualità di socio, e la società neo costituita cui sono conferiti i

beni necessari per assicurare la gestione del servizio pubblico. Si

sottolinea che tale conferimento può avere ad oggetto sia il

complesso dei beni organizzati, per mezzo del quale l'azienda

speciale, prima della trasformazione, esercitava l'attività di

impresa, sia singoli beni dell'ente locale."

"L'esigenza di individuare il valore effettivo dei beni confluiti

nella società neo costituita a fronte dell'attribuzione agli enti

locali delle azioni rappresentative del capitale sociale emerge

anche in vista della futura alienazione delle azioni stesse. L'art.

115, comma 1, infatti, prevede in modo esplicito che gli enti locali

possono rimanere azionisti unici delle società risultanti dalla

trasformazione dell'azienda speciale per un periodo non superiore a

due anni dalla trasformazione stessa."

"Con l'operazione di trasformazione delle aziende speciali (o dei

consorzi) si costituisce una nuova società rispetto alla quale

assume particolare rilevanza il momento del conferimento dei beni

organizzati per l'impresa."

"L'obiettivo non è di dare rilevanza a valori "rivalutati" ma di

riconoscere, anche fiscalmente, gli effettivi valori di apporto,

compreso l'avviamento se evidenziato nella perizia di stima, come

ordinariamente avviene nei conferimenti. Le norme sopra richiamate,

in virtù del rinvio contenuto nel comma 7 dell'art. 115 sono

applicabili, in quanto compatibili, anche nella diversa ipotesi in

cui la deliberazione degli enti locali preveda la scissione

dell'azienda speciale (o del consorzio) e la destinazione a società

di nuova costituzione di un ramo aziendale di questa. Si tratta

anche in questo caso di un'operazione che presenta caratteristiche

peculiari rispetto alle fattispecie cui si applicano le ordinarie

norme dettate dal codice civile per la scissione di società."

"Nella scissione dell'azienda speciale le procedure da seguire sono

le stesse previste dall'art. 115 per la trasformazione. Inoltre,

anche attraverso la scissione dell'azienda speciale si costituisce

una nuova società beneficiaria le cui azioni o quote sono attribuite

all'ente locale a fronte del "conferimento" del ramo aziendale,

nonostante che il rapporto dell'ente locale con l'azienda speciale

scissa non possa essere considerato assimilabile a quello esistente

tra il socio e la società. A tale operazione di

scissione/conferimento, per effetto del rinvio contenuto nell'art.

115, comma 7, si rende applicabile anche la norma di esenzione di

cui al precedente comma 6 con la conseguente possibilità per la

società beneficiaria di iscrivere i beni in bilancio in base ai

maggiori valori risultanti dalla relazione di stima, compreso

l'avviamento nella misura in cui sia evidenziato nella relazione

stessa, con pieno riconoscimento fiscale."

"Poiché il d.l.332 del 1994 detta norme per accelerare le procedure

di dismissione di partecipazioni dello Stato e degli enti pubblici

in società per azioni, il suo esplicito richiamo sottolinea che la

finalità perseguita dal legislatore con la norma di agevolazione è

anche quella di permettere che i beni delle società neo-costituite

siano iscritti in bilancio al loro valore corrente, con effetti

anche fiscali, ai fini della successiva collocazione delle relative

partecipazioni sul mercato."

A conclusione del

presente capitolo, volto a configurare con esattezza l'oggetto della

perizia di stima, si sintetizza il percorso logico emerso dalla

disamina dei riferimenti bibliografici e sviluppato dallo scrivente.

1. Nonostante il

termine possa suscitare equivoci, non si è in

presenza di una "trasformazione" societaria come solitamente intesa

in campo dottrinale e giurisprudenziale.

Nel caso della

trasformazione societaria, infatti, esiste un'impresa già costituita

che vede mutare la sua forma giuridica. Ma le aziende speciali, al

contrario, non sono equiparabili a società dal momento che, pur

godendo di una certa indipendenza operativa, non vantano alcuna

autonomia patrimoniale: i beni in loro possesso sono proprietà degli

enti locali, per cui non è possibile individuare un patrimonio

aziendale; inoltre non sussiste un capitale sociale, bensì un "fondo

di dotazione", con caratteristiche giuridiche assolutamente diverse.

Conseguentemente, è solo a seguito della costituzione della nuova

s.p.a. che vengono a esistenza, da un lato, un patrimonio societario

distinto da quello comunale e, dall'altro, un capitale sociale

espresso in azioni.

2. Dal punto di

vista tecnico-giuridico, quindi, l'esatto processo è configurabile

come una scissione della preesistente azienda speciale, e successivo

conferimento del ramo aziendale "acqua" nell'ambito di una s.p.a. di

nuova costituzione.

L'azienda speciale fa

parte del patrimonio comunale, per cui l'ente locale, nel momento in

cui conferisce un ramo di tale azienda a una s.p.a. neo-costituita,

diventa l'unico detentore dell'intero capitale azionario. Un simile

procedimento è stato reso possibile dalla normativa specifica che,

dall'inizio degli anni Novanta in poi, ha inteso avviare e incentivare

il processo delle privatizzazioni.

3. Trattandosi

di un conferimento (e non di una trasformazione) aziendale, la

perizia di stima deve tutelare non solo gli interessi dei creditori

e dei terzi, ma anche quelli del conferente.

Come logica

conseguenza di questo assunto, la valutazione non deve determinare

valori "di congruità", bensì valori correnti: il riferimento,

pertanto, non è più rappresentato dagli importi contabili, ma dal

mercato. Considerato che la finalità ultima dell'intero processo è la

privatizzazione del servizio pubblico, dunque la cessione delle azioni

a soggetti privati, un simile approccio consente di prevenire il

rischio di un'eventuale "svendita" dei beni degli enti locali,

evidenziando invece i prezzi potenziali che investitori e/o

imprenditori sarebbero disposti a corrispondere per l'acquisizione

della s.p.a. neo-costituita, intesa come azienda in piena attività

specializzata nell'erogazione del servizio pubblico in oggetto (nella

fattispecie, distribuzione dell'acqua e gestione della rete fognaria).

4. La

valutazione a prezzi correnti consente di determinare plusvalori

rispetto alle preesistenti emergenze contabili, sia a seguito della

revisione delle immobilizzazioni, sia per la valorizzazione dei beni

immateriali ("intangibles"), sia tramite il computo dell'avviamento

aziendale.

Da ciò consegue che il

perito deve operare nel modo ritenuto più idoneo per determinare il

valore aziendale concretamente riconoscibile in ragione del contesto

operativo, gestionale, economico e di mercato ove la nuova s.p.a.

svolge la sua attività. Per il conseguimento di tale scopo non

sussistono vincoli inerenti le modalità valutative da assumere, e sono

adottabili anche quelle metodologie (come la prefigurazione dei futuri

flussi reddituali e/o finanziari) che includono l'implicita

considerazione di valori quali l'avviamento aziendale. E' comunque

essenziale (in quanto richiesto dal Codice Civile) che la relazione

peritale evidenzi espressamente i valori dei singoli beni componenti

il patrimonio aziendale: ma è altrettanto importante che la stima,

come sopra concepita, non si riduca a una mera sommatoria di tali

valori, considerando invece detti beni come un complesso unitario

organizzato, funzionale alla conduzione dell'impresa.

LA SCELTA dei CRITERI ESTIMATIVI

1. IL BENCHMARKING

Per comprendere meglio le caratteristiche dell'azienda rispetto

all'andamento dell'intero settore, si è effettuata un'approfondita

analisi di confronto, che nella terminologia aziendale di origine

anglosassone viene definita "benchmarking". Oggetto di tale

confronto non sono stati gli indirizzi strategici, le modalità

organizzative, le funzioni operative, bensì direttamente i dati di

bilancio, che sono stati reperiti, laddove possibile, per alcuni anni

a ritroso. Purtroppo la valutazione comparata dei bilanci è stata

possibile esclusivamente per quanto afferisce i dati economici, dal

momento che, fino a pochi mesi addietro, gli importi patrimoniali

includevano indifferenziatamente sia la gestione idrica che quella dei

parcheggi e trasporti, rimasta in capo all'attuale Azienda

Municipalizzata. Stante questa situazione, ben si comprende come

sarebbe risultato improprio determinare degli indici di bilancio in

presenza di poste di natura disomogenea.

Analoga attenzione è stata prestata anche in direzione opposta,

allorché si sono selezionate le aziende per le quali valutare il

bilancio. In tal senso, si sono adottati due differenti criteri di

cernita:

- criterio

dell'affinità settoriale,

per il quale sono

state escluse quelle aziende in cui fosse significativa la presenza di

altre attività di servizio (in primis l'erogazione del gas) e non

venissero distinti i rispettivi importi di competenza economica;

- criterio

dell'affinità dimensionale,

che ha indotto a non

prendere in considerazione le aziende aventi dimensioni troppo più

estese rispetto a quelle della società in esame.

Laddove possibile,

inoltre, si è cercato di reperire dati inerenti gestioni idriche

caratterizzate da problematiche analoghe: nello specifico, una

caratteristica saliente è quella della notevole incidenza dell'apporto

turistico, che provoca rilevanti disparità di consumo fra la stagione

estiva e quella invernale.

In sintesi, le aziende utilizzate quali "comparables" sono ripartibili

in due grandi categorie:

- aziende grandi o

medio-grandi, a struttura fortemente consolidata, quotate in Borsa;

- società di

dimensioni più affini a quelli dell'azienda in esame, la cui

ubicazione, tuttavia, non è altrettanto circoscritta.

Si vedrà come, a

seconda dei singoli indici, l'azienda in esame faccia registrare

coefficienti che di volta in volta la accostano ora all'una, ora

all'altra delle due categorie aziendali predette.

Qui di seguito si analizzano distintamente le diverse tipologie di

indici che sono stati determinati.

Indici di

costo

- incidenza del costo del personale

l'azienda è in linea con i costi delle società più strutturate, mentre

nelle altre imprese l'incidenza di questa categoria di oneri è più

limitata

- incidenza del

costo delle materie prime

l'azienda fa registrare l'incidenza più elevata (18%), probabilmente

dovuta ai costi riconosciuti ad altre aziende per l'acquisizione di

acqua

Indici

operativi

- Margine contributivo lordo sul fatturato

l'azienda fa registrare un risultato consistente (29%), nettamente

superiore a quello delle aziende consimili, ma inferiore a quello

delle società quotate

- Margine

contributivo lordo sul capitale investito

nell'analisi del bilancio, tutti gli indici che implicano al

denominatore la presenza del capitale investito risultano, da un paio

d'anni a questa parte, gravemente penalizzati dalla presenza di un

investimento molto rilevante, strategicamente necessario allo sviluppo

aziendale, ma penalizzante in termini di parametrizzazione dei

risultati

Indici

reddituali

- Redditività sul fatturato (R.O.S.)

l'azienda consegue un risultato intermedio (13,3%), nettamente

superiore a quello delle aziende consimili, ma inferiore a quello

delle società quotate

Remunerazione del

capitale investito (R.O.I.)

anche in questo caso il risultato è modesto (fra il 2% e il 3%):

valgono le considerazioni sui valori patrimoniali già espresse in

precedenza

Remunerazione dei

mezzi propri (R.O.E.)

trattasi di un indice che ha registrato notevoli variazioni da un

esercizio all'altro, rivelandosi sempre largamente superiore a tutti

gli altri del campione; evidentemente, la misura "storica" del

capitale sociale e dell'intero patrimonio netto riportata nei libri

contabili è largamente inferiore a una corretta stima aggiornata

dell'effettivo valore aziendale.

A conclusione di questo breve excursus è possibile sintetizzare quanto

segue:

- l'azienda si

caratterizza per una rimarchevole efficienza gestionale, in quanto

tutti i risultati commisurati percentualmente al fatturato sono

superiori alla media;

- per contro, tutti

gli indici rapportati al capitale investito, includendo al

denominatore le immobilizzazioni fisse, sono gravemente penalizzati

dal valore degli investimenti effettuati, i quali necessiteranno di

tempo per raggiungere un adeguato livello di redditività;

- gli indici

riferiti al patrimonio netto sono elevatissimi, a conferma del fatto

che il valore di libro dell'azienda è largamente inferiore a quello

effettivo.

Infine si preannunzia

fin d'ora che, a seguito della revisione che verrà ipotizzata per

simulare una gestione più efficace e "privatistica" dell'azienda,

nell'ambito delle proiezioni dinamiche che ne conseguono gli indici

gestionali toccheranno i livelli massimi dell'intero lotto di aziende

considerate, mentre quelli sulla redditività patrimoniale

raggiungeranno comunque dimensioni accettabili.

2.

TIPOLOGIE DI CRITERI ESTIMATIVI

Prima di riportare la relazione estimativa vera e propria si ritiene

necessario indicare i criteri comunemente utilizzati dagli esperti,

precisandone le caratteristiche fondamentali e illustrando le

motivazioni che hanno condotto alla scelta effettuata.

La tecnica delle valutazioni aziendali ha progressivamente affinato,

nel corso degli anni, un'ampia serie di metodologie, di volta in volta

adottabili anche a seconda di elementi quali:

· la tipologia dell'azienda e del mercato in cui opera

· la quantità e qualità di dati aziendali disponibili

· l'esistenza o meno di imprese concorrenti concretamente comparabili

· la situazione attuale del ciclo di vita dell'azienda e le sue

prospettive future.

Volendo procedere a una sintetica classificazione delle varie

categorie di criteri valutativi, si possono distinguere le tipologie

qui di seguito analizzate.

1. Metodi patrimoniali

I metodi patrimoniali si fondano sull'elencazione e valutazione

puntuale di tutti i beni posseduti dall'azienda. Il valore

dell'azienda risulta pari al capitale netto, ossia la differenza fra

attività e passività.

Questa tipologia estimativa risulta di immediata applicabilità, dal

momento che ricalca la falsariga dello stato patrimoniale del bilancio

aziendale (almeno per quanto concerne l'elencazione delle poste, se

non per la determinazione dei rispettivi valori). Inoltre, l'adozione

di questo metodo sembra rispondere direttamente all'obbligo

espressamente richiesto dal Codice Civile di evidenziare la

valutazione di ogni singolo bene posseduto dall'azienda. La

coesistenza di questi due fattori ha reso i criteri patrimoniali

quelli largamente più usati da parte dei periti stimatori.

In effetti, però, il concetto che un'azienda valga per quello che

ha (anziché per quello che è o che

potrebbe avere in futuro) è un assunto piuttosto antiquato,

che interpreta l'impresa alla stregua di un fondo o di un qualsiasi

altro "stock" di ricchezza stabile, anziché una struttura operativa in

continua evoluzione. Ecco dunque che i criteri patrimoniali risultano

particolarmente indicati per le holding, il cui valore è strettamente

connesso ai pacchetti azionari detenuti, e in genere per tutte quelle

società contraddistinte da un ammontare assai rilevante di attività e

da bassi indici di turn-over (rapporto fatturato/attività); al

contrario, tali criteri sono sempre meno efficaci man mano che ci si

allontana da una simile configurazione aziendale. Traducendo questa

considerazione in termini di settori economici, si potrebbe

raccomandare una stima patrimoniale per società immobiliari o comunque

caratterizzate da consistenti capitali fissi (ad es. stabilimenti

industriali, grandi impianti, catene alberghiere in proprietà, etc.),

o ancora dotate di magazzini cospicui (ad es. società che

commercializzano beni durevoli, a lenta rotazione delle scorte);

all'opposto, tale stima non sarebbe idonea a rappresentare negozi

alimentari o rivenditori di generi deperibili, e lo stesso dicasi per

tutte le aziende che non necessitano di elevati investimenti (ad es.

società di servizi, imprese della new-economy, etc.).

Volendo approfondire le caratteristiche proprie dei metodi

patrimoniali, è possibile operare le seguenti distinzioni:

· metodi

patrimoniali semplici

nell'attivo patrimoniale, oltre alla liquidità e ai crediti, vengono

incluse solo le immobilizzazioni materiali;

· metodi

patrimoniali complessi di primo grado

oltre alle immobilizzazioni materiali si considerano pure quelle

immateriali, ancorché non contabilizzate, purché risultino alienabili

separatamente dal resto dell'azienda (e dunque dispongano di un valore

autonomo di mercato);

· metodi

patrimoniali complessi di secondo grado

vengono considerate anche tutte le immobilizzazioni immateriali,

indipendentemente dall'alienabilità o meno delle stesse; in questo

caso, infatti, il valore di un'azienda equivale alla sommatoria di

tutti i beni, in quanto si suppone che ognuno di questi compartecipi

al complesso della gestione e sia comunque utile, ancorché non

vendibile isolatamente.

2. Metodi

reddituali statici e patrimoniali misti

La tipologia dei metodi reddituali deriva da un principio

completamente diverso rispetto a quello osservato per il metodo

patrimoniale. Assume infatti preminenza non più il concetto di quanto

l'azienda ha, bensì di quanto potrebbe avere a seguito del prosieguo

della propria attività. In questi termini diventa essenziale non il

concetto di ricchezza, quanto piuttosto la capacità di produrre

reddito. Trattandosi della valutazione di un'impresa, che proprio

nella produzione di un reddito trova la sua finalità giuridica,

costitutiva e operativa, un simile approccio sembra peraltro più

coerente. Inoltre questa metodologia consente di sviluppare un'analisi

operativa ed economica dell'azienda, particolarmente interessante per

calarsi nella mentalità dell'ipotetico acquirente-imprenditore,

ripercorrendone i suoi stessi meccanismi valutativi.

I risultati che emergono da questa stima possono essere assunti a vari

livelli. Qui di seguito si specificano per l'appunto tali livelli:

+ RICAVI TOTALI

- COSTI TOTALI

= Margine Contributivo è ATTIVO PATRIMONIALE

-

AMMORTAMENTI/ACCANTONAMENTI

= Risultato Caratteristico è ATTIVO PATRIMONIALE

+ PROVENTI/ONERI

FINANZIARI

= Utile Lordo è PATRIMONIO NETTO

- IMPOSTE DIRETTE

= Utile Netto è PATRIMONIO NETTO

In ragione delle

specifiche caratteristiche di ogni singola azienda, può rivelarsi più

o meno significativo ciascuno dei precedenti parametri.

Una volta calcolati i suddetti parametri, è possibile derivarne le

stime in termini di valor capitale, applicando i più opportuni tassi

di capitalizzazione (cioè i saggi di redditività attesa): nel caso di

margine contributivo e risultato caratteristico, l'applicazione del

tasso permette di determinare l'ammontare dell'intero attivo

patrimoniale, mentre dall'utile lordo/netto si deriva direttamente la

stima del patrimonio netto.

Il criterio reddituale può anche essere concepito quale integrazione

del metodo patrimoniale, dando in tal modo origine al cosiddetto

metodo patrimoniale misto.

In questo caso il processo risulta l'inverso di quello appena

illustrato. Anziché capitalizzare il risultato economico per giungere

alla stima di importi patrimoniali, si verificano i valori cui si è

pervenuti tramite la stima patrimoniale. Obiettivo di questa verifica

è comprendere se il complesso dei beni aziendali (che sono stati

valutati individualmente per stimare il patrimonio netto) sia in grado

di conseguire una redditività tale da giustificarne il valore

patrimoniale. Pertanto si applicano a tale valore i tassi di

redditività attesa e si confrontano gli esiti con i risultati

economici summenzionati (margine contributivo, risultato

caratteristico, utile). Dal confronto possono scaturire sovraredditi o

minusredditi, a seguito dei quali si provvederà a rettificare le stime

patrimoniali, computando i necessari plusvalori o minusvalori. La

determinazione di queste rettifiche avviene tramite ripetizione negli

anni dei differenziali di reddito e attualizzazione di tali importi.

In merito, un fattore condizionante è rappresentato dal numero di anni

per i quali si presume prosegua la situazione di sovrareddito o

minusreddito. Tale opzione costituisce uno degli elementi basilari

sottoposti alla discrezionalità del perito: ipotizzare un numero di

anni troppo basso rischia di "appiattire" la stima sul valore

patrimoniale, minimizzando l'influsso dell'aspetto reddituale, mentre

la previsione di un periodo troppo lungo comporta l'effetto opposto.

E' poi intuitivo che, nel caso di sovrareddito, presumere un numero

limitato di anni è norma di prudenzialità, mentre in presenza di

minusreddito sarebbe più cautelativo prolungarne gli effetti per un

periodo abbastanza duraturo.

3. Metodi

fondati sui flussi

I criteri che si basano sulla prefigurazione di flussi futuri spostano

l'orizzonte cronologico della stima dal presente (proprio dei metodi

patrimoniali e reddituali statici) al futuro; al tempo stesso, la

tipologia di valori considerati viene traslata dal novero degli

importi certi (spesso addirittura contabilizzati) a quello dei valori

potenziali.

In quest'ottica, il campo di osservazione del perito muta

profondamente, e perfino le competenze richieste sono diverse. Mentre

per il metodo patrimoniale è necessaria la capacità di una stima

autonoma dei beni (ad es. il singolo immobile, il singolo impianto,

etc.), nei metodi fondati sui flussi diventa prioritaria l'attitudine

verso la costruzione di un modello aziendale e la prefigurazione dei

risultati futuri conseguibili dallo sviluppo di questo.

In termini più generali, la stima si sposta da un approccio statico

(ossia la valutazione di un determinato bene in uno specifico momento)

ad uno dinamico (individuare cioè come muteranno negli anni le

condizioni di funzionamento e le risultanze economiche di un processo

imprenditoriale). Risulta perciò necessario che il perito abbia

dimestichezza con una serie di supporti tecnici quali ad esempio:

· strumenti

previsionali atti a definire le condizioni del sistema macroeconomico

all'interno del quale verrà proiettato il modello;

· strumenti di marketing strategico per l'analisi del "business"

(settore economico) e per la valutazione degli scenari competitivi e

delle relative evoluzioni (rapporto offerta/domanda, concorrenza,

clientela, etc.);

· strumenti di matematica finanziaria per l'apprezzamento delle

disparità temporali e l'equalizzazione dei flussi previsti;

· strumenti tecnici per l'analisi del rischio e per l'assunzione delle

decisioni in condizioni di incertezza.

Quanto all'appropriatezza

e attendibilità dei modelli fondati sui flussi, questi sono gli unici

che, in termini strettamente tecnici, siano davvero in grado di

rappresentare un concetto di "valore aziendale". Sfortunatamente, il

loro pregio principale (la capacità di riprodurre i risultati

prevedibili nel corso degli anni futuri) si rivela al tempo stesso il

loro punto debole, dal momento che comporta l'insorgere di incertezze

che una valutazione puntuale al tempo zero non implica. Inoltre,

aumentando la complessità della fase valutativa e il numero di

variabili da stimare, aumentano di pari passo anche le decisioni

facenti capo al perito, dunque il suo grado di discrezionalità. E'

allora ancor più essenziale che la metodologia della perizia

garantisca, in ogni sua fase, il rispetto delle quattro

caratteristiche fondamentali che devono contraddistinguere la stima

peritale, vale a dire:

· razionalità,

intesa come la capacità di sviluppare la perizia secondo uno schema

logico consequenziale, che non preveda alcuna discontinuità nel

ragionamento e nel processo valutativo;

· dimostrabilità,

nel senso che l'intera stima deve essere fondata su dati oggettivi e

riscontrabili;

· neutralità,

cioè la caratteristica della stima di non dipendere da singole

decisioni arbitrarie o non generalizzabili;

· stabilità,

ossia la proprietà della stima di rimanere invariata e consistente nel

tempo, senza subire distorsioni connesse agli scenari economici

prefigurati dal modello.

Per trasformare

un'analisi prospettica di flussi annuali in una valutazione unitaria,

è necessario definire un tasso di attualizzazione di tali flussi. Le

tecniche per la determinazione del tasso verranno approfondite più

avanti, nell'ambito della relazione peritale. Alla sommatoria dei

flussi attualizzati occorre aggiungere il cosiddetto valore "finale" o

"di uscita" (anch'esso attualizzato), che rappresenta il valore che

l'azienda potrà presumibilmente avere al termine del periodo

considerato: in molti casi, tale valore è stimato immaginando una

proiezione all'infinito dell'ultimo flusso a regime, dunque

capitalizzandolo al tasso di redditività attesa.

Un altro fattore essenziale di questa metodologia è rappresentato

dalla durata della simulazione dinamica: la dottrina suggerisce di non

prolungare eccessivamente tale durata considerato che, oltre un certo

numero di anni, le previsioni economiche e la stima dei ricavi e dei

costi aziendali tendono a perdere significatività. D'altro canto,

tempi troppo concentrati non permettono di rappresentare correttamente

l'evoluzione dell'impresa e dei flussi che ne conseguono. In

definitiva, il periodo che solitamente viene suggerito quale corretto

periodo di proiezione dinamica è compreso fra i dieci e i venti anni.

I criteri basati sulla prefigurazione di flussi futuri, e in

particolare quello finanziario sono profondamente radicati da anni

nella metodologia anglosassone. Nel nostro paese, e parzialmente anche

in Germania, invece, si è registrata per anni una prevalenza dei

criteri di natura patrimoniale, qualche volta integrati da un

approccio di taglio reddituale, quale fattore correttivo della prima

stima. Sebbene negli ultimi tempi si rilevi qualche lieve cambiamento,

la complessità della metodologia "per flussi" e la limitata conoscenza

dello strumento fanno sì che tale criterio venga utilizzato per lo più

dagli istituti finanziari e dalle grandi società di consulenza, mentre

i professionisti continuano a privilegiare la stima patrimoniale.

I metodi fondati sui flussi possono riferirsi a valori reddituali o

finanziari.

3.a. Metodi

reddituali dinamici

Il metodo reddituale dinamico consiste nel prefigurare, per gli anni a

venire, l'ammontare complessivo dei ricavi e dei costi, quindi dei

risultati economici che ne conseguono. Tali risultati devono essere

opportunamente attualizzati, allo scopo di pesare in modo adeguato gli

importi più lontani nel tempo rispetto a quelli più vicini.

3.b. Metodi

finanziari

E' più probabile che un'analisi dinamica fondata sui flussi focalizzi

la propria attenzione su importi di natura finanziaria, anziché sui

risultati economici. Proprio l'analisi dei flussi di cassa

attualizzati (o D.C.F., Discounted Cash Flows) costituisce il

riferimento essenziale adottato da finanziarie, merchant-bank e

società di consulenza per effettuare la valutazione degli

investimenti. Questa metodologia, infatti, è quella preferita dagli

investitori "puri" che, a differenza degli imprenditori, non sono

interessati ai risultati operativi ed economici dell'azienda, ma

esclusivamente alla redditività del capitale investito nella specifica

operazione.

4. Metodi

sintetici

Tutti i criteri osservati fino a questo punto sono classificabili come

"analitici", in quanto presuppongono una disamina dettagliata delle

componenti aziendali. Al contrario, esistono anche criteri definiti

"sintetici", in quanto cercano di fornire una stima del valore

aziendale strutturata esclusivamente sulla base di rapporti

parametrici.

Per consentire l'impostazione di tali rapporti, è necessario in primo

luogo individuare alcune società "comparabili", aventi cioè

caratteristiche affini a quella in esame. Gli elementi da prendere in

considerazione per valutare l'effettivo grado di comparabilità fra due

differenti aziende sono:

· l'appartenenza al

medesimo settore economico

· il mix produttivo

· le dimensioni

· la distribuzione territoriale

· la segmentazione della clientela

· la strategia di marketing e l'immagine consolidata

· la tipologia organizzativa

· eventuali fattori-chiave competitivi

· la struttura finanziaria

Considerato poi che il

fattore che quasi sempre ricorre nella determinazione dei suddetti

parametri è rappresentato dal prezzo di vendita delle azioni, un

fattore essenziale per determinare la comparabilità o meno di due

aziende diventa la modalità di formazione di tale prezzo. E' evidente

che un prezzo azionario di Borsa ha un significato diverso rispetto a

quello derivante da una trattativa di compravendita societaria, e

quest'ultimo assume dimensioni differenti a seconda del fatto che sia

trasferita l'intera azienda, il pacchetto di maggioranza, o una quota

minoritaria. E' inoltre importante riconoscere (e quantificare

separatamente) eventuali condizioni particolari che possono avere

indotto una distorsione del prezzo di una compravendita aziendale (o

di singoli pacchetti azionari), sia verso l'alto (ad es.perché

l'acquirente ha attribuito una particolare rilevanza strategica

all'acquisizione di questa impresa, e dunque è stato disponibile a

riconoscere un sovrapprezzo), sia verso il basso (ad es. perché il

venditore si trovava in uno stato di difficoltà, riferibile

all'azienda compravenduta, oppure a un gruppo societario, o

addirittura di natura personale): in tali eventualità, infatti, il

valore della compravendita potrebbe non risultare significativo nel

momento in cui venissero meno le condizioni distorsive. E una corretta

stima peritale deve ovviamente prescindere dall'individuazione di

valori-limite connessi a situazioni particolari, ponendosi come

obiettivo la determinazione di un valore oggettivamente valido,

riferendosi a figure di venditori e acquirenti "tipo" e prescindendo

da casi specifici.

Dopo aver individuato una o più società comparabili a quella in esame,

è ovviamente necessario, per ognuna di queste, disporre dei principali

dati di bilancio, nonché di ulteriori informazioni integrative. Fra

queste, come detto, deve sempre esserci il prezzo di compravendita

azionario; in mancanza di questo, è possibile la creazione e il

calcolo di parametri trasversali comunque utili per confronti

interaziendali, ma nessuno di questi porterà alla quantificazione

automatica di una stima del valore aziendale.

4.a Multipli

dei prezzi di mercato

Il metodo sintetico più diffuso è quello fondato sui multipli dei

prezzi di mercato. Tale metodo è sostanzialmente esprimibile con una

semplice proporzione, del tipo

PA : KA = PB : K

ossia, il rapporto fra

il prezzo e un certo parametro K nell'azienda A si suppone uguale a

quello riscontrabile nell'azienda B. Di conseguenza, essendo noti sia

il prezzo che un parametro K della società comparabile, è sufficiente

calcolare l'analogo parametro dal bilancio dell'azienda in esame per

poterne desumere una stima del prezzo, ossia del patrimonio netto. Per

quanto concerne il parametro K, questo può essere uno fra quelli già

osservati in precedenza; qui di seguito si riporta un elenco il più

possibile esaustivo, integrandolo con l'indicazione dei corrispondenti

termini in inglese (sovente utilizzati dagli esperti delle

valutazioni).

· Vendite

è Sales (S)

· Margine Contributivo è Earnings

Before Interests, Taxes,Depreciations, Amortments (EBITDA)

· Risultato Caratteristico è

Earnings Before Interests & Taxes (EBIT)

· Utile Lordo è Earnings Before

Taxes (EBT)

· Utile Netto è Earnings (E)

· Flusso di Cassa è Cash Flow (CF)

Fra tutti questi

parametri il più utilizzato è quello dell'Utile Netto, in quanto

espressione diretta della redditività conseguita dagli azionisti. E'

evidente che più ci si allontana da tale parametro, minore diventa

l'importanza dei fattori accessori quali la gestione finanziaria e

fiscale, la politica degli ammortamenti e degli accantonamenti, etc.

I metodi basati sui multipli del prezzo di mercato sono oramai

largamente diffusi nel settore degli analisti finanziari, e nei paesi

anglosassoni vengono utilizzati comunemente anche dai valutatori

aziendali. Certamente di facile applicazione, trovano il loro limite

più significativo nel momento in cui si deve considerare perfettamente

"comparabile" un'azienda che, per quanto simile a quella in esame, non

è mai perfettamente identica: risulta dunque scarsamente attendibile

supporre che il prezzo generatosi in una o più circostanze possa

ripetersi in termini esattamente uguali in una situazione analoga, ma

non coincidente.

4.b Ulteriori

rapporti parametrici

In alcuni casi, la prassi consolidata consente agli esperti di singoli

settori di determinare alcuni indici parametrici che suggeriscono

potenziali valori d'azienda in ragione di alcune specifici aspetti

gestionali (ad es. numero di clienti, quantità di prodotto venduta,

numero dei punti vendita inseriti nella rete distributiva, etc.). In

casi "spiccioli" (commercio al dettaglio) si giunge all'induzione di

valori aziendali basandosi su elementi che potrebbero parere

assolutamente parziali e incompleti (ad es. un bar è stimato per il

numero dei caffè preparati, un ristorante per il numero di tovaglioli

utilizzati, etc.). Il livello di consolidamento di questi parametri è

testimoniato dal fatto che alcuni di loro sono stati adottati dal

Ministero delle Finanze per l'espletamento degli accertamenti

induttivi. L'utilizzo in sede di valutazione aziendale ne risulta una

logica conseguenza: il parametro consente di stimare il fatturato,

dunque il reddito annuo, dunque il valore dell'impresa.

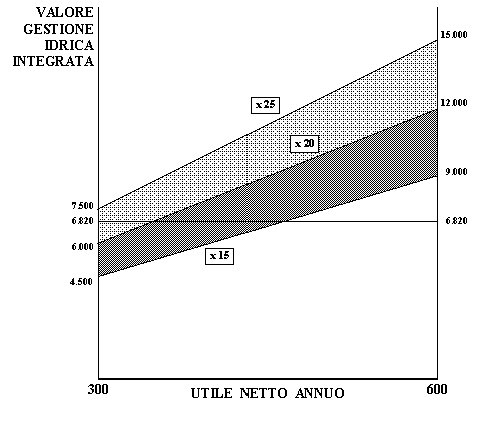

Venendo al settore oggetto della presente perizia, un parametro tratto

da un altro mercato (quello britannico) in cui la distribuzione

dell'acqua sembra avere raggiunto caratteristiche oramai

"stabilizzate" indica un valore aziendale di circa 80.€ per ogni

abitante della zona servita: tale importo rappresenta peraltro una

media, stimandosi una fascia di oscillazione fra i 60.€ e i 100.€, a

seconda delle caratteristiche intrinseche dell'azienda in questione.

3. I

CRITERI di STIMA ADOTTATI

Dopo avere illustrato a grandi linee le varie tipologie di criteri

estimativi esistenti, si specificano in questo capitolo le metodologie

che sono state prescelte per l'espletamento della presente perizia,

descrivendo al tempo stesso le motivazioni che hanno guidato un simile

orientamento.

La scelta del criterio di stima è un momento essenziale dell'attività

peritale. Considerate le caratteristiche assai differenti che

contraddistinguono le diverse metodologie, infatti, è intuitivo che

ogni criterio tende a enfatizzare alcuni elementi del valore

aziendale, contenendo la rilevanza di altri. Anche per questa ragione,

è buona norma non limitarsi ad applicare un unico metodo, ma

effettuare un'analisi a più ampio spettro, che adotti una pluralità di

strumenti: la stima definitiva potrà scaturire solamente a seguito del

confronto fra i risultati ottenuti con ognuno di questi.

La procedura di svolgimento di tale confronto, tuttavia, richiede un

ulteriore chiarimento. Non si può infatti ridurre questa fase

conclusiva della perizia alla derivazione di una mera media matematica

fra i diversi risultati raggiunti. E' più corretto, in questi casi,

fare riferimento a un concetto di "riconciliazione" dei valori, ossia

a un processo razionale e oggettivo che proceda a un'analisi

comparativa dei risultati suddetti e, seguendo un filo logico che deve

essere chiaramente illustrato e motivato, giunga alla determinazione

della stima conclusiva.

· Criteri di

stima in ragione delle tipologie di potenziali acquirenti

Un'altra regola da tenere presente nella selezione di uno o più

criteri valutativi discende direttamente da un approccio basilare

delle analisi di mercato: il processo di individuazione, ponderazione

e segmentazione dei potenziali acquirenti. E' infatti risaputo che

ogni singolo criterio, stanti le sue peculiarità, tende a

rappresentare in modo particolare gli schemi operativi e valutativi di

una specifica categoria di acquirenti, piuttosto che di altri. Nel

caso di una valutazione aziendale:

· una stima

patrimoniale sembra particolarmente idonea a rappresentare le esigenze

della holding di un gruppo industriale, sensibile prevalentemente al

livello delle immobilizzazioni e delle attività patrimoniali (è

peraltro indubbio che tale soggetto risulti interessato anche agli

aspetti di natura reddituale);

· una stima reddituale (o patrimoniale mista) analizza soprattutto i

risultati operativi e gestionali, affini alla logica propria

dell'imprenditore; questa tipologia di valutazione è quella che guida

anche eventuali alti dirigenti interessati ad operazioni di

management-buy-out;

· una stima derivata da flussi pluriennali, in particolare finanziari,

rappresenta il punto di osservazione del possibile

acquirente-investitore; tale genere di stima, inoltre, è omologo alle

valutazioni usualmente effettuate da holding finanziarie e da quelle

società (ad es. banche d'affari) che rilevano aziende o pacchetti

azionari per favorirne uno sviluppo o facilitarne il collocamento sul

mercato;

· una stima fondata sui multipli è propria delle società di

investimento e intermediazione finanziaria interessate

all'acquisizione di piccole quote azionarie, da distribuire

nell'ambito di un paniere più ampio di titoli mobiliari (le ridotte

dimensioni degli investimenti e la limitata permanenza nel patrimonio

di queste quote - finalizzate a un rapido capital gain - renderebbero

troppo onerosa e impegnativa l'elaborazione di analisi più

dettagliate).

Alla luce dell'attuale

situazione del settore delle acque potabili nel nostro paese, è

fondatamente presumibile che un'azienda come quella in esame potrebbe

interessare, in via prioritaria, grandi società o raggruppamenti

industriali attivi nel settore, intenzionati a "entrare" nel mercato

locale tramite l'acquisizione di una struttura già consolidata.

Solamente in via subordinata potrebbe configurarsi l'ipotesi di un

intervento da parte di un investitore (o un gruppo di investitori, ad

esempio una cordata di imprenditori locali, interessati a

diversificare pro-quota le proprie attività).

Una riflessione più approfondita merita l'eventualità di

un'acquisizione ad opera di holding finanziarie, o di investitori

pro-tempore (ad es. banche di affari). Da un lato, infatti, questo

genere di operatori sarebbe particolarmente indicato per "traghettare"

verso una gestione interamente privatistica un'azienda che, a seguito

del passaggio da azienda speciale a società per azioni, dovrebbe

essere in grado di sviluppare un potenziale miglioramento dei propri

risultati operativi ed economici. Una simile operazione potrebbe avere

una durata limitata, coincidente col periodo necessario per lo

"start-up" della nuova società e il conseguimento, da parte di questa,

di una situazione gestionale a regime, caratterizzata da una

redditività soddisfacente e stabile. Al tempo stesso, però, occorre

rimarcare il fatto che, nel settore in oggetto, il processo di

privatizzazione sia ancora in fase embrionale, ragion per cui le

categorie di operatori summenzionate (holding finanziarie e banche di

affari) potrebbero non essere preparate/interessate a intervenire in

un comparto in cui il contesto competitivo risulti tanto recente (e

dunque il dimensionamento di indici parametrici, risultati

economico/finanziari e livelli di rischio potrebbe rivelarsi incerto).

A parziale conferma di questa seconda ipotesi occorre sottolineare il

fatto che la società dispone già oggi di mutui a condizioni

particolarmente favorevoli, per cui un'eventuale ipotesi di rilancio

aziendale dovrebbe prescindere da quegli interventi di

ristrutturazione del debito che spesso, al contrario, rappresentano

uno dei punti di forza degli operatori di cui sopra.

In considerazione delle varie figure operative potenzialmente

interessate all'acquisizione della società, ed anche allo scopo di

perfezionare la significatività della stima, si è deciso di ricorrere

a una pluralità di criteri valutativi, che verranno illustrati nelle

prossime pagine.

In primo luogo, è opportuno focalizzare nuovamente l'attenzione sulla

suddivisione dell'attività aziendale nei singoli rami aziendali che la

compongono:

· Acquedotto

· Laboratorio

· Fognature

· Gestione Calore

Considerando

congiuntamente i tre primi rami (Acquedotto, Laboratorio e Fognature)

si individua un'unica attività, denominabile Gestione Idrica

Integrata, che rappresenta il core-business dell'azienda: e proprio su

questa si concentrerà la valutazione peritale.

La stima del

ramo aziendale "Gestione Calore"

Per quanto concerne il ramo della Gestione Calore, occorre evidenziare

che:

- trattasi di

un'attività assolutamente marginale, sia per dimensioni, sia per

caratteristiche gestionali, non presentando alcuna interazione

concreta con i rami idrici;

- la determinazione del conto economico non presenta incertezze

particolari, né può essere un corretto parametro valutativo, dal

momento che il Comune, a fronte di questo servizio, riconosce

all'azienda tutti i costi vivi; ne consegue che l'unico elemento di

indeterminatezza economica sarebbe rappresentato dalle spese indirette

e dal grado di recupero delle stesse;

- il contratto in essere col Comune scade nel corso del 2003 e non

prevede alcuna forma di impegno reciproco circa un possibile rinnovo o

prolungamento.

A seguito di queste

condizioni si ritiene corretto valutare il ramo aziendale della

Gestione Calore in forma autonoma, tramite il solo criterio

patrimoniale corretto da un'unica annualità di reddito, prevedendosi

la conclusione del ramo di attività entro il 2003.

Le metodologie

estimative

1. Metodo patrimoniale-reddituale a valori nominali

Questa prima valutazione è stata condotta con riferimento all'intero

settore della Gestione Idrica Integrata, unitariamente considerato.

In una prima fase, il valore aziendale è pari al patrimonio netto,

ottenuto dalla differenza fra il totale delle attività e quello delle

passività. Le poste (sia attive che passive) vengono conteggiate ai

loro valori nominali, che sono stati preventivamente valutati in sede

di perizia tecnica.

Successivamente, si verificano i livelli di redditività connessi

all'ammontare stimato delle attività e/o del patrimonio netto

confrontandoli coi risultati operativi ed economici derivanti

dall'analisi reddituale: in tal modo si individuano eventuali

sovraredditi o minusredditi che sono alla base del processo di

rettifica della stima patrimoniale.

La stima dei risultati operativi ed economici è fondata sul budget

aziendale triennale, opportunamente verificato e revisionato dal

perito.

2. Metodo

patrimoniale-reddituale a valori rettificati

Il criterio metodologico (patrimoniale-reddituale) è perfettamente

identico al precedente. Differente, però, è la modalità con cui

vengono stimate le singole poste dello stato patrimoniale. Nello

specifico, sono soprattutto due le diversità adottate nell'approccio

valutativo, una relativa ai crediti/debiti monetari, l'altra inerente

i beni demaniali in concessione.

Per quanto riguarda i crediti e i debiti monetari, il loro importo

nominale viene attualizzato, ipotizzando il lasso di tempo

intercorrente fra la data di riferimento della stima e il presumibile

momento del pagamento.

La stima dei beni acquedottistici e fognari ricevuti in concessione

dal Comune, inseriti nell'attivo patrimoniale fra le immobilizzazioni

immateriali, richiede un ragionamento più ampio e complesso, che verrà

più diffusamente illustrato nell'espletamento della perizia. Nella

valutazione precedente, questa categoria di beni è stata stimata in

termini tecnici, secondo una modalità in gran parte analoga a quella

adottata per le immobilizzazioni materiali. In questa seconda

valutazione, si focalizza l'attenzione sul fatto che tali cespiti non

sono di proprietà aziendale: conseguentemente, la loro stima non è più

basata sul valore capitale, bensì sulla loro disponibilità per il

periodo della concessione, equiparabile a una sorta di canone di

locazione trentennale.

L'approccio appena descritto per la stima dei beni in concessione

(basato sul valor d'uso anziché sul valor capitale) implica un'analisi

più puntuale dei singoli rami d'azienda, allo scopo di stabilire, di

volta in volta, in quale misura sia iscrivibile nell'attivo

patrimoniale l'importo in tal modo determinato. Ne consegue che,

anziché una valutazione unitaria dell'intera Gestione Idrica

Integrata, siano considerate separatamente le funzioni Acquedotto,

Laboratorio e Fognature.

Anche in questo caso, la stima dei risultati operativi ed economici è

fondata sul budget aziendale triennale, opportunamente verificato e

revisionato dal perito.

3. Metodo dell'attualizzazione

dei flussi di cassa futuri (DCF)

E' stata elaborata una simulazione economico-finanziaria riferita

all'intero arco della concessione (dal 1° gennaio 2002 al 31 agosto

2031) e fondata sulla costruzione di un modello che deriva dalla

composizione di alcuni fattori:

- evoluzione dello scenario macroeconomico prefigurata dal perito;

- evoluzione settoriale (acque potabili) prefigurata dal perito;

- mantenimento dell'attuale impostazione operativa e gestionale

dell'Azienda, e della relativa struttura tipologica di costi/ricavi;

- individuazione, da parte del perito, dei margini di miglioramento

dell'attività gestionale, in particolar modo per quanto concerne

possibili misure per il contenimento dei costi;

- ipotizzazione, ad opera del perito, delle condizioni e dei tempi

secondo cui le obbligazioni attive/passive nei confronti di terzi

rilevate dalla situazione patrimoniale si traslano gradualmente nella

simulazione economico-finanziaria.

La situazione patrimoniale da cui prende l'avvio l'intera simulazione

è quella dell'ultimo bilancio approvato, datata al 31.12.2001.

4. Metodo dei

multipli parametrici

Ai fini della valutazione in corso, questo metodo non sembra

altrettanto attendibile dei precedenti, essenzialmente a causa delle

seguenti motivazioni:

· non è agevole

rintracciare aziende che siano perfettamente comparabili a quella in

esame e per le quali siano noti tutti i dati contabili e soprattutto i

prezzi di compravendita;

· questa metodologia, di natura sintetica, può essere valida quando si

intende valutare acquisti parziali o di secondaria importanza; gli

obiettivi connessi all'espletamento della presente perizia giurata,

invece, richiedono un approccio più completo e analitico;

· la disamina generale del mercato riprodotta in precedenza ha

evidenziato come la tipologia di potenziali acquirenti che presentano

maggiore dimestichezza con questo criterio estimativo - vale a dire

società finanziarie e di investimento mobiliare - non sembri essere

fra quelle maggiormente interessate a una società aventi le

caratteristiche di quella in esame.

A seguito di tali

considerazioni, si è ritenuto opportuno utilizzare questo metodo non

come un criterio prioritario, ma piuttosto quale strumento di verifica

delle stime conseguite tramite le metodologie precedentemente

riportate. Inoltre, considerate le difficoltà incontrate nel

reperimento dei prezzi di compravendita aziendali, si è deciso di non

limitare questa sezione della stima unicamente al metodo dei multipli

dei prezzi di mercato, ma di estenderla anche ad altri parametri, in

grado di fornire valutazioni indirette del valore del patrimonio

aziendale.

LA STIMA

PATRIMONIALE

1. Individuazione dei rami aziendali e ripartizione delle

poste di bilancio

Il riferimento di partenza è rappresentato dalla situazione

patrimoniale redatta dall'ufficio amministrativo dell'azienda. Tutte

le poste riportate all'interno di tale documento sono state verificate

nelle consistenze e sottoposte a specifica stima analitica. Inoltre,

al fine di contestualizzare la stima nel modo quanto più possibile

dettagliato e puntuale, si è deciso di sezionare l'azienda in cinque

rami specifici:

- Acquedotto

- Laboratorio

- Fognature

- Gestione Calore

Sia gli importi

patrimoniali che quelli afferenti il conto economico sono stati

suddivisi fra questi cinque rami, in modo tale che ad ogni singola

attività aziendale siano associabili attività e passività

patrimoniali, costi e ricavi. In altre parole, per ciascuno dei

suddetti rami viene redatto un vero e proprio bilancio sintetico,

necessario per determinarne sia lo stato patrimoniale che le

risultanze reddituali.

Ovviamente, la summenzionata ripartizione non ha incontrato ostacoli

per tutte quelle poste specificamente attribuibili a un'unica attività